La cotisation syndicale donne droit à un crédit d’impôt de 2/3 (66%) du montant de la cotisation.

Pour les salariés n’ayant pas opté pour la déduction de leurs frais réels*, ainsi que pour les retraités, les cotisations syndicales ouvrent droit à un crédit d’impôt.

La cotisation syndicale donne droit à un crédit d’impôt de 2/3 (66%) du montant de la cotisation dans la limite de 1 % de votre revenu brut imposable dans la catégorie des salaires, pensions et rentes à titre gratuit. Par exemple, si vous déclarez un salaire de 20.000 €, le crédit d’impôt maximum est de 1 % de cette somme, à savoir 200 €.

Ainsi après remboursement, le coût réel de votre cotisation sera de 41 euros pour l’année si vous êtes un.e stagiaire certifié.e, même pas 3.50 euros par mois, ou de 90 euros si vous êtes agrégé.e au 8e échelon. N’hésitez pas à consulter le détail des cotisations par corps et par échelons pour cette année 2020/2021 et le coût réel de de celles-ci.

Le prélèvement de l’impôt à la source ne change rien : crédits et réductions d’impôt continuent d’être pris en compte dans le calcul de l’impôt sur le revenu.

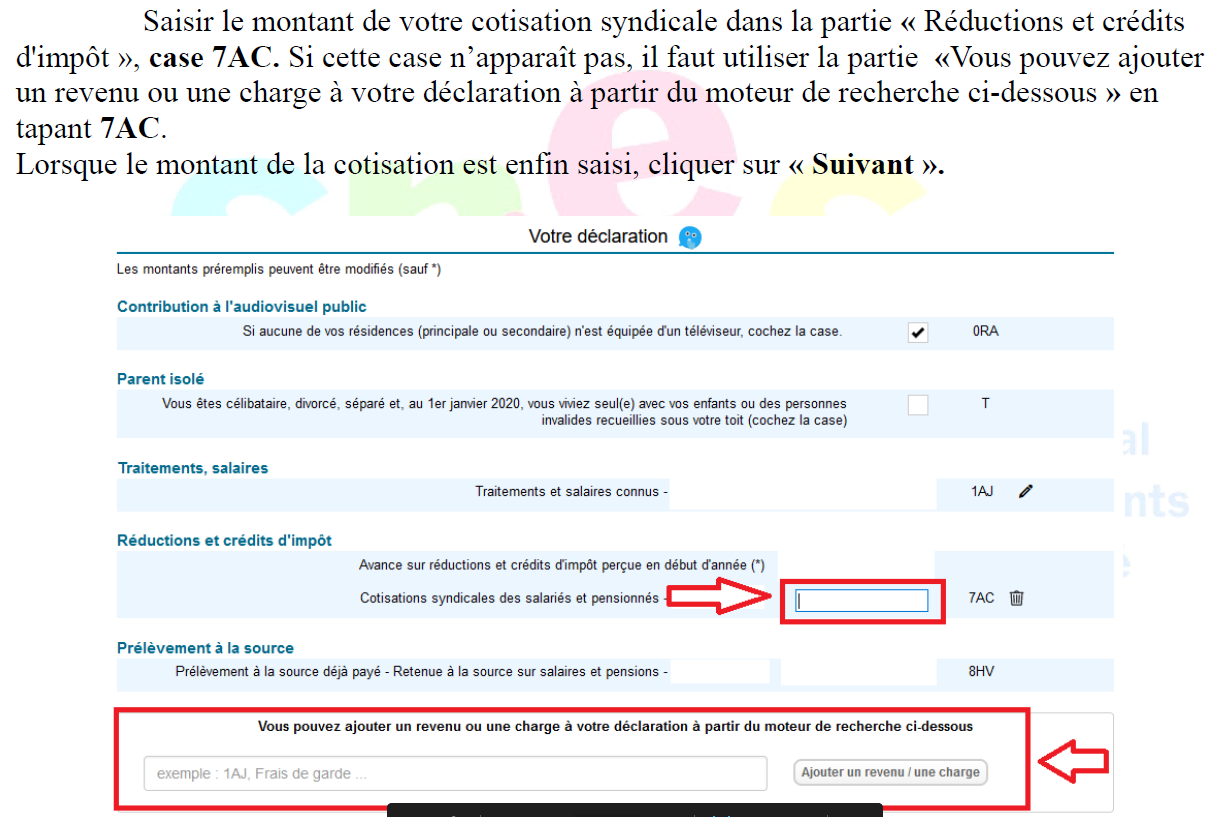

Il convient donc de déclarer le montant de la cotisation lors de la déclaration annuelle des revenus.

Si vous êtes non imposable, vous obtiendrez un crédit d’impôt à hauteur de 66 % de votre cotisation. Un montant correspondant à 66 % de votre cotisation vous est alors versé sur votre compte.

Contrairement à la réduction d’impôt, si le crédit d’impôt est supérieur au montant de l’impôt, le surplus (ou la totalité si vous n’êtes pas imposable) donne lieu à remboursement par la Direction Générale des Finances Publiques. Ce remboursement intervient à compter du mois de juillet, généralement par virement sur votre compte bancaire.

Si vous ne retrouvez plus votre attestation du SNES-FSU (envoyée par mail début avril), vous pouvez accéder à votre attestation fiscale avec votre numéro d’adhérent et votre mot de passe sur votre espace adhérent dans la rubrique « Ma situation syndicale ». Vous devez conserver la preuve du paiement de votre cotisation syndicale pendant trois ans. L’administration fiscale peut vous en demander une copie, à titre de vérification.

La somme indiquée sur cette attestation correspond au total de vos règlements entre le 1er janvier et le 31 décembre.

Inscrivez case 7AC, 7AE ou 7AG de la déclaration 2042 RICI le total des cotisations versées dans l’année.

*A Noter : Si vous avez opté pour la déduction des frais réels au titre de vos traitements et salaires, vous devez inclure les cotisations syndicales dans les frais réels et par conséquent, vous ne pouvez pas bénéficier du crédit d’impôt.